(来源:睿远FUND)

“基金投资好行为”系列文章旨在系统梳理投资全程中的关键行为范式,围绕投资前、中、后三大阶段的十八个典型场景展开分析,每篇文章聚焦一个具体场景,结合行为金融学原理、市场实证数据与典型投资案例,逐层解析何为投资中的"好行为",力争帮助投资者在波动市场中建立纪律性操作框架,提升长期投资体验。

本文是该系列文章的第三篇,聚焦探讨投资前第三个关键场景——收益预期管理。如果说闲钱规划是为投资打下物质基础,风险测评校准是为投资划定心理边界,那么收益预期管理,则是为整段投资旅程安装一副理性的眼镜,让我们能够看清前方的路,避免被海市蜃楼所迷惑。

预期错位的代价

在投资实践中,收益预期的扭曲是投资中很常见也很隐蔽的风险来源。它不像市场巨幅波动时那样显而易见,却会在日积月累中悄悄侵蚀我们的投资成果。

想象这样一个场景:一位基金投资者在2020年的市场顺风期获得了40%以上的收益,于是在心中建立起“好的权益基金投资就应该每年赚30%”的心理预期。当2021年市场回归常态,收益回落到个位数时,他便陷入焦虑与不满,开始频繁调整组合、追逐热点,最终在追涨杀跌中不仅未能提升收益,反而付出了高昂的交易成本。

这是一种典型的“线性外推陷阱”——将过去一段时间的表现简单推演为未来的常态。行为金融学称之为“近期偏见”,即过度关注近期信息而忽略长期规律。

正如那句被反复验证的投资箴言所言:“历史业绩从不代表未来表现。”理性的投资者应当明白,市场从不为任何人提供保涨的承诺,唯有以跨越周期的数据为镜,才能看清收益的真实面貌。

那么,什么是理性的收益预期?要回答这个问题,我们需要回到资产本身的长期规律中去寻找答案。

收益的真实面貌:

长期视角下的数据启示

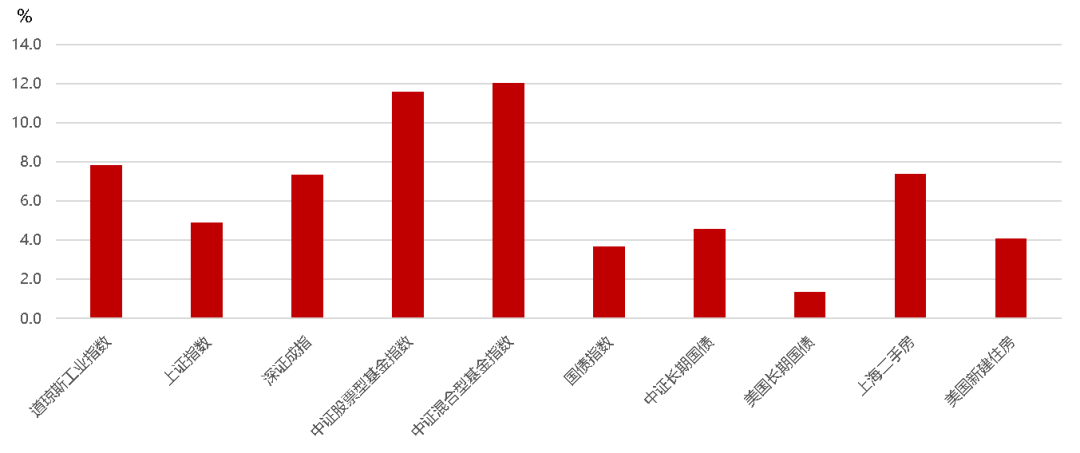

过去20多年的历史数据显示,对于权益类资产而言,以道琼斯工业指数为代表的美股年化收益约为8%;以上证指数和深证成指为代表的A股年化收益在5%-7%之间;在资产管理机构的勤奋研究和精细管理下,以中证股票型基金指数和中证混合型基金指数为代表的股票及混合型基金组合的长期年化收益高于大盘,达到了11%-12%。

对于债券类资产而言,由于经济发展阶段不同,过去20多年美国长期国债平均收益率为1.35%,中国国债收益率在4%左右。对于房地产资产,区域差异将更加明显,一线城市与三四线城市存在巨大差异,这里仅统计了上海二手房成交价和美国新建住房价格数据。过去20多年,上海二手房年化回报约为7.4%,美国新建住房年化回报约为4.1%。

在了解各类资产的收益率同时,为了公平起见,我们也需要了解各类资产的波动性。就波动性和回撤风险而言,权益资产大于债券资产。这属于老生常谈了,此处不再赘述。

2003年以来不同类别资产长期年化收益及波动性比较

数据来源:Wind,

数据来源:Wind,统计区间:2003年1月1日-2025年12月31日

注:以上收益率计算使用复合年化平均值。美国长期国债收益率为由美国财政部公布的长期国债平均实际收益率的算术平均值。美国新建住房数据来自美国人口普查局,截至

2025年8月底;上海二手房数据来源于上海二手房指数办公室及北京国信达数据;道琼斯工业指数代码为DJI.GI;上证指数代码为000001.SH;深证成指代码为399001.SZ;中证股票型基金指数代码为H11021.CSI;中证混合型基金指数代码为H11022.CSI;国债指数为上证国债指数,代码为000012.SH;中证长期国债指数代码为H11075.CSI。

风险提示:以上数据仅供参考,过往走势不预示未来表现,不作为投资建议与收益保证。

上述这组数据向我们揭示了几条重要的规律:

第一,不同资产类别的收益差异显著。 股票的长期回报高于债券,这是对波动性和不确定性的补偿。试图用低风险工具获取高收益,无异于缘木求鱼。

第二,无论是国内市场还是国外市场,长期看,即使传统的高收益资产,如股票、房地产等,其投资回报均存有一个预期范围,不会涨到天上去。当我们设定预期时,可以先了解“长期年化收益区间”并建立基准意识,不应以某一年的暴富神话为参照,而应以跨越周期的历史数据为锚点。

第三,收益与风险相伴相生。股票基金11.60%的年化收益背后,可能是高达-59.26%的最大回撤。 “高收益必伴高波动”是金融学中最朴素也最深刻的真理。正如霍华德·马克斯在《投资最重要的事》中写道:“市场就像钟摆,永远在乐观和悲观之间摆动。聪明的投资者会接受这种摆动,而不是试图消除它。

基于上述认知,我们可以开始构建自己的收益预期管理框架。

收益预期管理

如果说闲钱规划是对资金的理性管理,风险测评是对自身的诚实面对,那么收益预期管理则是对市场波动的系统性免疫机制。

当我们在基金销售平台上看到“近一年收益翻倍”的产品时,当朋友在聚会中炫耀“某只基金让我赚了50%”时,当社交媒体上充斥着“牛市来了,赶紧上车”的声音时,我们需要有一套完整的思维框架来帮助自己保持冷静:

第一,区分“运气”与“能力”。 短期高收益可能是市场风格恰好契合的结果,而非基金经理超凡能力的证明。正如巴菲特所说:“只有在潮水退去时,你才会发现谁在裸泳。”

在做出任何投资决策前,先查阅相关资产类别的长期历史收益数据。如果你的预期明显高于历史中枢,就需要问自己:凭什么?任何单笔投资都有不确定性,我们要追求的是决策过程的正确性,而非每一次都赢。只要长期坚持正确的决策,概率优势自然会显现。

第二,保持“周期意识”。 市场不会永远上涨,也不会永远下跌。均值回归是金融世界中长期存在的规律。既不要因为短期高收益而沾沾自喜,也不要因为短期亏损而急于打乱原有的投资计划。

收益预期管理,本质上是一种对自我的管理。它要求我们既不被市场狂热所裹挟,也不被市场恐慌所吓倒;既对未来保持乐观,又对波动保持敬畏;既相信复利的力量,又接受时间的考验。

在收益预期管理这个场景中,我们可以梳理出清晰的行为边界:

✅好行为标准:

- 了解“股债长期年化收益区间”,建立理性基准

- 接受“高收益必伴高波动”的基本规律,理解投资有周期

- 动态追踪,每半年或每一年对比实际收益与初始预期

❌反面行为:

- 轻信“稳赚不赔”“年化30%”等违背基本规律的话术

- 因短期达不到预期收益而频繁换产品

- 陷入线性外推陷阱,将过去一年的高收益简单推演为未来常态

- 忽略交易费用和交易摩擦成本对收益的侵蚀

这些反面行为有一个共同特征:它们都是对现实的逃避或扭曲。查理·芒格曾告诫我们:“永远不要欺骗自己,因为你自己是最容易被欺骗的人。”在收益预期这件事上,欺骗自己的代价尤为沉重。

完成这一步,我们才真正做好了进入投资世界的准备。在接下来的探讨中,我们将进入投资决策的核心环节——投资目标设定:如何为每一分钱找到合适的归宿。敬请关注《基金投资行为地图》系列第四篇。

文:罗汉文

风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。

热门文章

基金投资好行为:

闲钱规划是理性投资的开始

基金投资好行为:

减少噪声对投资决策的影响

]article_adlist-->

福利社派送新周边

根据微信后台数据,为过往历史文章“分享”及“点❤”最多的读者送上精美周边:本期为小睿手机磁吸支架一枚(款式随机)。

请获奖读者于后台发消息联系小编。

注:微信公众平台提供过去15日内的阅读统计数据,本次统计截至3月15日。每位读者每期仅获得一个类别的奖项。

本期获奖名单

]article_adlist-->

阅读最多

萤火虫

点❤最多

墨鸣齐妙

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

联丰优配提示:文章来自网络,不代表本站观点。